乐平股票配资 【建投黑色】钢材月报|需求驱动不强,预计7月钢价窄幅波动为主

乐平股票配资

乐平股票配资

1. 灵活操作:短线配资炒股可以根据市场情况及时调整仓位,灵活应对市场波动,降低风险。

CFC金属研究

作者 | 楚新莉

期货交易咨询从业信息 | Z0018419

本报告完成时间 | 2024年6月30日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要

展望7月份,行情主线仍是震荡,供需都有不确定性,空头主要逻辑在现实需求弹性较低,多头主要逻辑在政策托底预期及钢材估值具备交易价值。目前供需都有不确定性,钢材继续走成本支撑逻辑,螺纹仍然谷电-平电成本区间波动,热卷给出150元溢价。

预计7月份日均铁水产量维持236-240万吨的水平,原燃料需求较高,成本支撑仍然有效。但高炉复产是空头矛盾累积的过程,铁水的高供给会对进入淡季的钢材造成一波库存压力,钢厂利润再次承压,那么负反馈的条件逐渐成熟,钢价将随着成本端重心下移。但负反馈深度可能不会太深,目前钢材的供需矛盾还没有到需要深度负反馈进行调节的程度。

操作策略:

螺纹热卷没有单边趋势行情。区间操作为主,螺纹下沿在3500-3550,上沿在3700-3750。热卷下边际为3700-3750,上边际3850-3900

不确定性风险:

海外金融风险、国内会议利好、粗钢调控政策、专项债发放进度

本月现货市场表现:现货大幅下跌,期货价格升水

正文

一、螺纹供给:月末螺纹产量回升

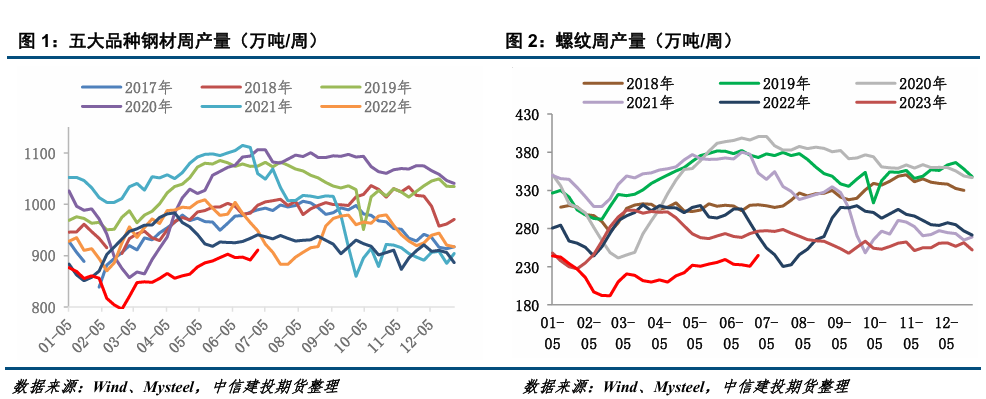

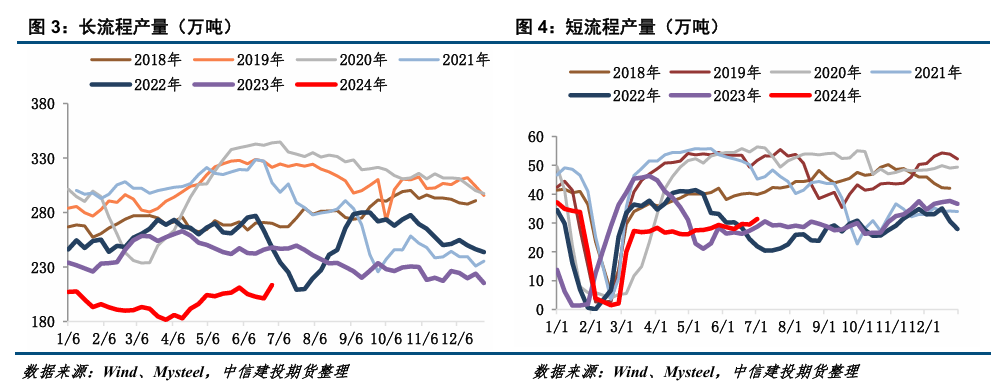

供应方面,6月最后一周钢材总产量本周共增加19.23万吨至910.72万吨,其中螺纹产量增加14.23万吨至244.76万吨。从工艺角度来看,本周长流程产量213.36万吨,环比增长12.34万吨;短流程产量31.4万吨,环比上升1.89万吨。

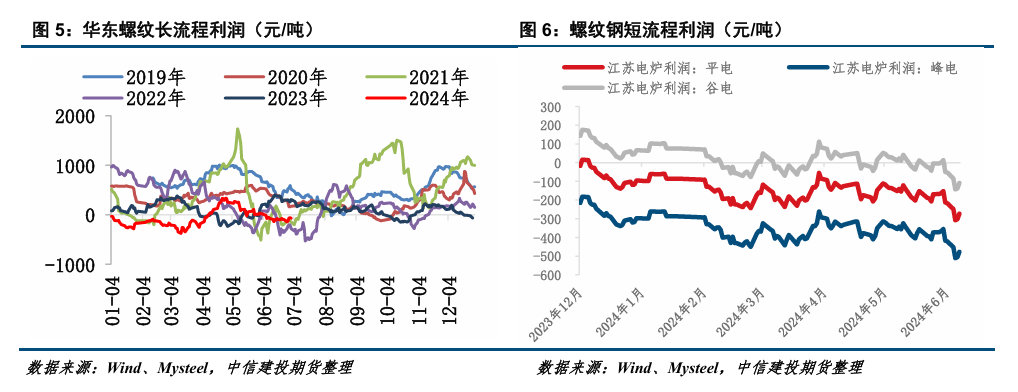

从利润视角看,Mysteel调研247家钢厂盈利率42.86%,环比减少9.09个百分点,同比减少21.21个百分点。华东地区长流程吨钢利润持续下跌,由正转负;短流程方面,部分地区钢厂谷电生产亦亏损,被迫逐步减少生产时间进行减产。

据Mysteel调研显示,7月计划复产的高炉有9座,涉及产能约3.08万吨/天;计划检修的高炉有10座,涉及产能约4.56万吨/天。当前钢厂盈利率仍表现不错,因此高炉产量将继续小幅增长或维持较高水平,螺纹周产量大概率维持在235万吨/周左右。

二、螺纹表需:消费淡季,表需低位徘徊

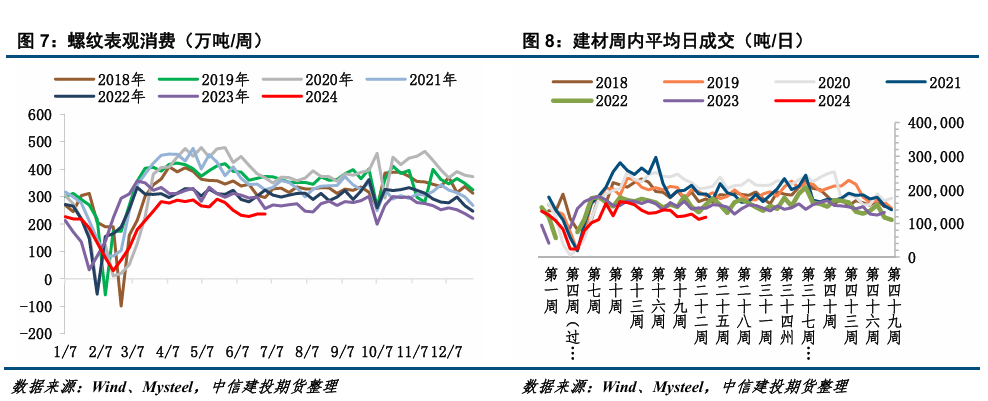

消费方面,本周五大品种周消费量为898.39万吨,周环比增1.67万吨,增幅为0.2%;其中建材消费环比降0.9%,板材消费增0.8%。本周螺纹表观消费为235.8万吨,环比增加0.03万吨,下周天气因素及灾后恢复仍对需求释放有抑制作用。从建材日成交来看,本周成交水平11.83万吨,周环比变动不大,但同比减少2.62万吨。进入淡季,北方高温、南方强降雨,工地资金到位率连续两周下降,截至6月25日,样本建筑工地资金到位率为62.60%,周环比下降1.04个百分点,专项债多以还旧债为主,新项目开工缺少资金支持,后续建筑钢材需求依旧疲软。

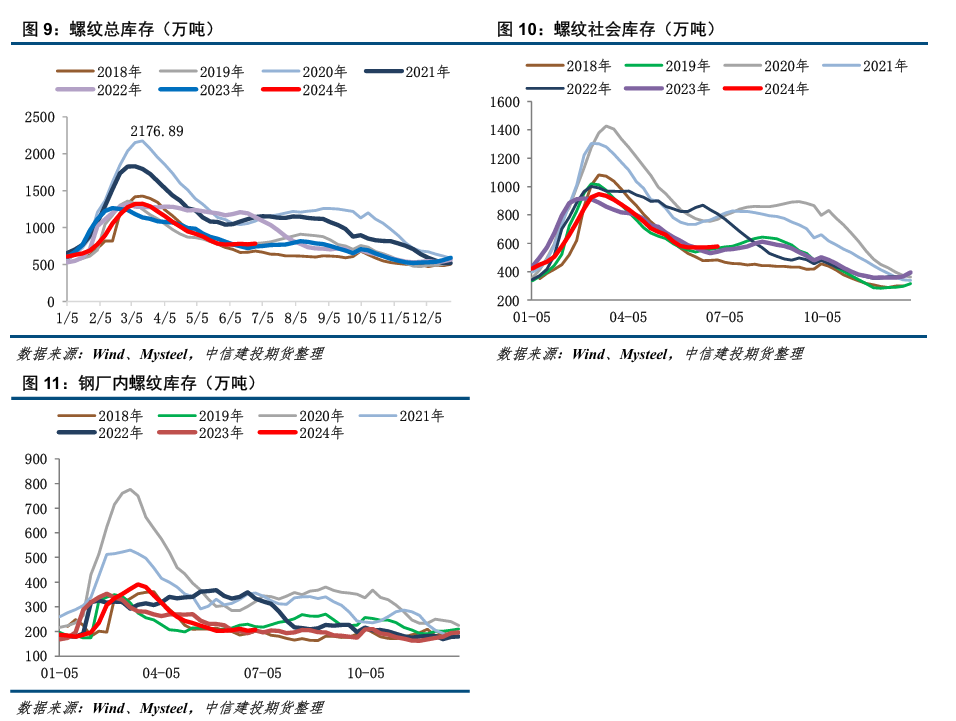

三、螺纹库存:螺纹库存开始累库,基本面存在一定压力

库存方面,本周五大钢材总库存1773.90万吨,周环比增12.33万吨,增幅为0.70%。其中厂库周环比增长11.18万吨,增幅 2.28%,且社库周环比增长1.15万吨,增幅0.09%。螺纹钢总库存本周共增加8.96万吨至784.62万吨,钢厂库存增加3.81万吨至206.38万吨,社会库存增加5.15万吨至578.24万吨。从库存角度来看,螺纹库存开始累库,基本面存在一定压力。

四、热卷供需:供需双强,消费韧性仍在

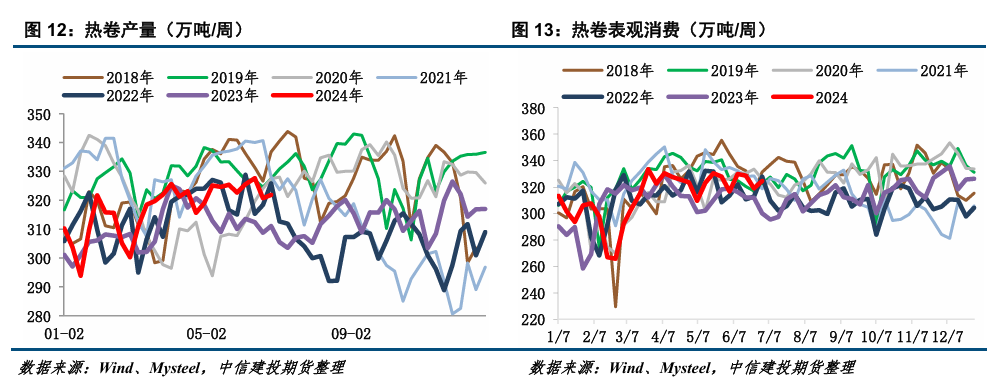

供给端,Mysteel周度数据显示,截至6月28日,本周热轧产量上升,钢厂实际产量为321.85 万吨,周环比上升 1.13 万吨,主要增幅在北方地区,产线基本复产,产量陆续增加。

需求端,本周五大品种中建材与板材消费涨跌互现,其中板材消费为主要贡献力,热卷消费增长最为明显,周环比增长1.8%。本周热卷表观消费为324.66万吨,环比增加5.72万吨,同比减少24.49万吨。

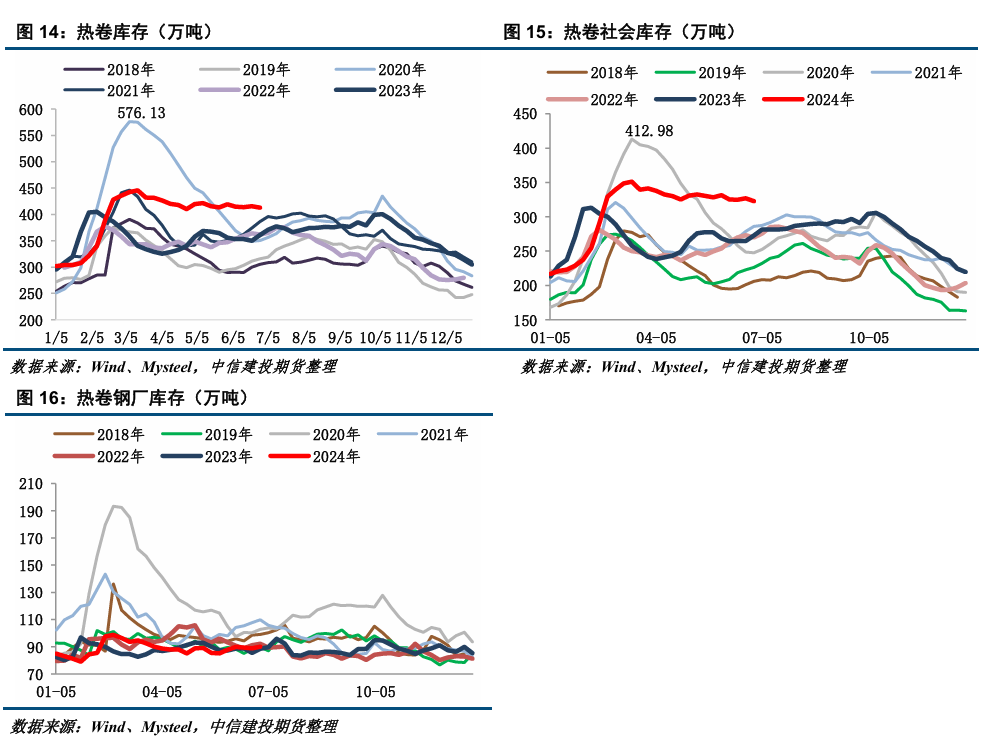

五、热卷库存:库存压力持续,但没有出现淡季累库

库存端,截至6月28日,本周热卷库存减少2.81万吨至412.8万吨。分环节看,本周社库减少3.97万吨至322.8万吨。本周厂库增加1.16万吨至90万吨。

六、钢材总结

国内需求,5月以来房地产政策效果并不明显,1~5月份,房地产企业房屋施工面积同比下降 11.6%,降幅扩大0.8个百分点;房地产新开工面积同比下降 24.2%,该指标已连续31个月下跌;房屋竣工面积同比下降20.1%,其中住宅竣工面积下降19.8%。目前政策主要集中于“去库存”,因此对新开工拉动作用较差。基建投资小幅回落,1-5月基建投资增速5.7%,较1-4月下降0.3个百分点。由于一季度特别国债及专项债发行速度较慢,资金到位进度低于年初预期,基建投资增速回落在预期之中。5-6月地方政府专项债发行速度依然不及预期,若7月份仍没有集中发行,也难以期待旺季强度。制造业需求具备韧性,但增速回落,本轮补库周期表现较弱。

钢材直接出口预计仍会维持较高增速。2024年5月我国出口钢材963.1万吨,较上月增加40.7万吨,环比增长4.4%;1-5月累计出口钢材4465.5万吨,同比增长24.7%。线性外推,今年可能破1亿吨。

展望7月份,行情主线仍是震荡,供需都有不确定性,空头主要逻辑在现实需求弹性较低,多头主要逻辑在政策托底预期及钢材估值具备交易价值。目前供需都有不确定性,钢材继续走成本支撑逻辑,螺纹仍然谷电-平电成本区间波动,热卷给出150元溢价。

预计7月份日均铁水产量维持236-240万吨的水平,原燃料需求较高,成本支撑仍然有效。但高炉复产是空头矛盾累积的过程,铁水的高供给会对进入淡季的钢材造成一波库存压力,钢厂利润再次承压,那么负反馈的条件逐渐成熟,钢价将随着成本端重心下移。但负反馈深度可能不会太深,目前钢材的供需矛盾还没有到需要深度负反馈进行调节的程度。

策略上,螺纹热卷没有单边趋势行情。区间操作为主,螺纹下沿在 3500-3550,上沿在3700-3750。热卷下边际为3700-3750,上边际3850-3900。

分析师:楚新莉

期货交易咨询从业信息:Z0018419

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 乐平股票配资